一、國家(jiā)推進農田(tián)節水灌溉發展,千億級市場空間(jiān)開啟!

1、我國高效節水農業發展滯後

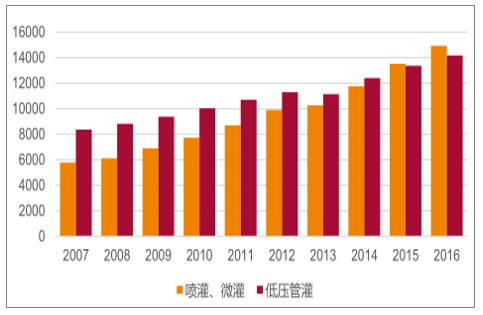

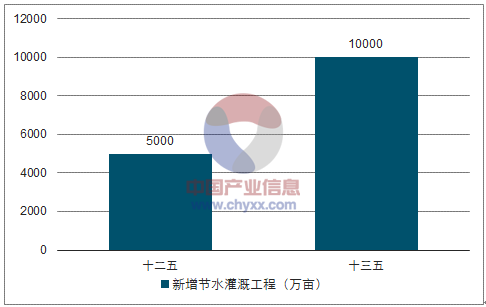

2011年國務院發布《關於加快水利改革發展的決定》,提出(chū)未來十年(nián)平均每年投資4000億以上的規模(mó)進行水(shuǐ)利建設,國家對於農田水利的投資大幅增加。“十二五”期間(jiān),全國共完成(chéng)農田水利基本建設投資1.61萬億(yì)元,年均超過3000億元。也正是從“十二五”開始,我國農田節水工程建設進入快速發展時期,噴灌(guàn)、微灌、低壓管灌麵積不斷增長。

我國微灌、噴灌、低壓管灌(guàn)麵積(萬畝)

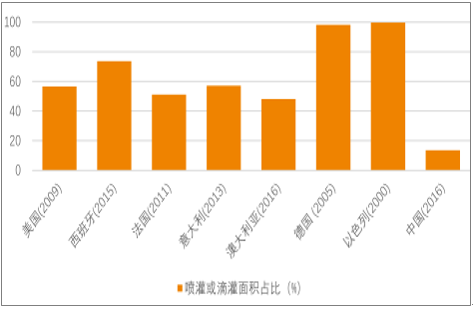

2016年(nián),我國灌溉麵積達到(dào)10.98億畝,其中噴灌和微灌麵積僅1.49億畝,占比僅為13.57%。而美(měi)國2009年這一比例就達到56.5%、西班牙(yá)2015年為73.7%,以色列更是於2000年就高達90%以上。相(xiàng)比於發達國家,節(jiē)水農業建設仍然相對落後,節水灌溉仍然有充分(fèn)的市場空間。

我國節水農業建設落後

2、高效節水農(nóng)業市場空間達千億量級

建設麵積方麵,根據國(guó)家農業節水綱要(2012-2020)的規劃,到2020年全國農田有效灌溉麵積達到10億畝,新增節水灌(guàn)溉工(gōng)程麵積3億畝(mǔ),其中新增高效節水灌溉工程麵(miàn)積1.5億畝以上。“十(shí)三五”期間,國家將(jiāng)新增高效節水(shuǐ)灌溉麵積1億畝,較“十二五”期間新增5000萬畝量翻一倍。

“十三(sān)五”期間新增節(jiē)水灌溉工程麵積將翻

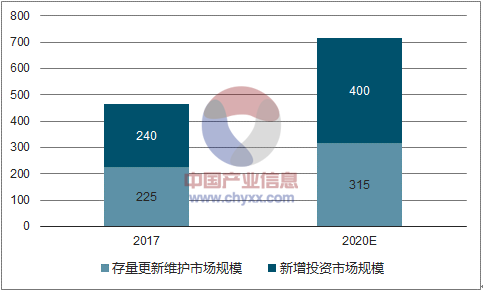

按照3000元/畝的投資進行計(jì)算,則“十三五”期間,新增(zēng)1億畝高效節水灌溉麵積則需要投資近3000億元,假設每年新增2000萬畝,則每年需要投資600億元!但是考慮到,目前大部分(fèn)農田節水灌溉的建設標準(zhǔn)還達不到這樣(yàng)的高度,投資額(é)也不會這麽高,按照原有(yǒu)的招投標建設模式之下,畝均投資(zī)1000元左右,因(yīn)此,實際的投(tóu)資規模不會達(dá)到3000億的規模。假設2017年高標準的建設滲透率在10%,到2020年高(gāo)標準建設的滲透率達到50%,則2017年新增2000萬畝的投資額(é)約240億元,2020年新增2000萬畝的投資額約400億元!預計十三五期(qī)間,高效節(jiē)水灌溉的投(tóu)資額達到近1500億元!

此外,2016年我國有存量的噴灌、微灌麵積1.5億畝,該部分存量還存在著更新、維護等市場,保守按照150元/畝進行計算,則(zé)2017年存量部分更新維護(hù)等市場規(guī)模(mó)也達到225億,假設2017-2019年每年新增2000萬畝,則2019年存(cún)量麵(miàn)積(jī)達到2.1億(yì)畝,存量市場的更新維護達(dá)到315億!

預計到2020年,我國高效節(jiē)水灌溉市場(chǎng)規模將達到715億元,較2017年增長54%,年化增速達到15%。

我國高(gāo)效節水農業市場規模將快速增長(億元)

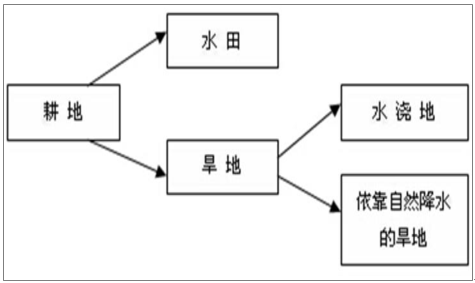

耕地分為水田和旱地兩類,旱地又分為水澆(jiāo)地和依靠自然降水的旱(hàn)地,其中,節水灌溉農業主要(yào)應用於旱地(dì),又以旱地之中的水澆地為主。目前,我國旱地麵積約(yuē)11億畝,主要分布在東北、華(huá)北(běi)和西南地區(qū),3個大區旱(hàn)地麵積之和占全國的61.83%。各省旱地以黑龍江省最多(duō),為1.6億畝,占該省耕地麵積的90.9%。沿昆侖山—秦嶺—淮河一線劃分,以北(běi)為(wéi)北方旱地,麵積7.38億畝,占全國旱地總麵積的66.5%;以南為南方旱地,麵積3.71億畝,占全國旱地麵積的33.5%。我國旱地麵(miàn)積中(zhōng)有50%以上需要灌溉,即水澆地麵積約6億畝。

我國耕地分類

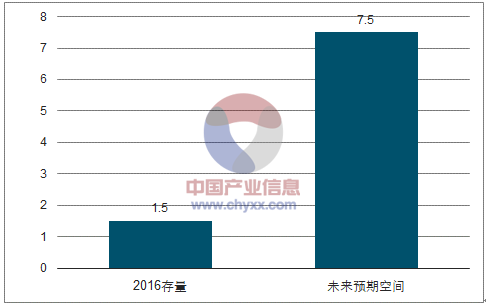

目前,我國水澆地主要用於種植小麥(mài)、玉米、大豆等糧(liáng)食作物,適合發展噴灌。此外,2013年(nián),我國(guó)有園地1.45億畝,草場22.5億畝(mǔ),草場(chǎng)適宜發展噴灌,園地主要以種植(zhí)蔬菜、瓜果(guǒ)等經濟作物為主,事宜發展噴灌和微灌。假設未來噴灌、微灌占灌溉麵積的比重達到發達國家水平,即占到耕(gēng)地和園地(dì)的比重達到(dào)70%,則我國噴灌和微灌的推廣麵積將高達5.22億畝,我(wǒ)們假設牧草地實現噴灌的比例達到10%,則可實現(xiàn)噴灌麵積達到2.25億畝。合計7.47億畝,而2016年,我(wǒ)國噴灌和微灌麵積(jī)合計僅有1.5億畝左右,未來成長空間巨大(dà)。

我國噴灌(guàn)和微灌成長空間巨大

二、農村(cūn)汙水處理藍海(hǎi)市(shì)場開啟

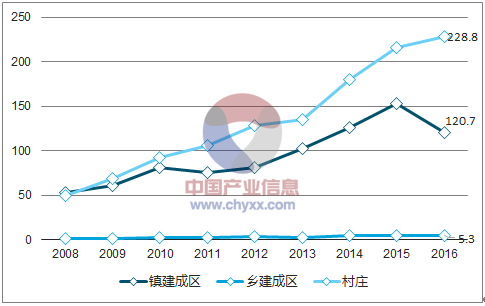

長期(qī)以來,農村汙水處理及運營是我國新農村建設的普遍性難題,也是總(zǒng)體汙水(shuǐ)治理格局上的薄弱環節。2012-2013年以來,我國村鎮汙水處理(lǐ)設施的投資額進入新一輪增長期,尤其是農村的汙水處理投資2016年達到228.8億元,較2013年增(zēng)長了近(jìn)70%。

我國鄉鎮及農(nóng)村汙水處理設施投資額持續增長(zhǎng)(億元)

三、農村供水市場仍有發展潛力

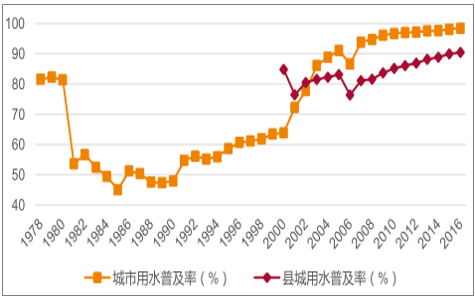

經過長期的市政供水工程規劃建設,當前我國城市和縣城地區供水體(tǐ)係已經基本建立完成,2016年,我國城(chéng)市和(hé)縣城地區的用水普及率分別為(wéi)98.42%和90.50%,已經覆蓋了縣市地區(qū)幾乎所有的常住人口(kǒu)。

我國城(chéng)市和現成的供(gòng)水體係建(jiàn)設基本完成,用水普及率較高

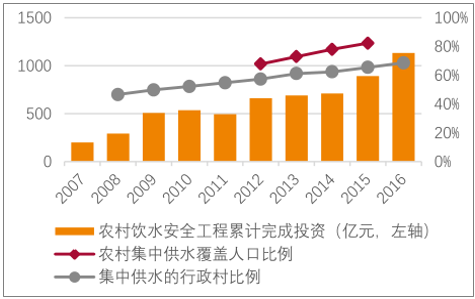

2005—2015年曆時11年的(de)全國農村飲水安全工程建設,總投資2800多億元,其中2005年(nián),通(tōng)過(guò)實施農村飲水安全應急工程,總投資77.9億元,解決(jué)了2120萬人的飲水(shuǐ)安全問題。“十一五”期間(jiān),總投資1053億元,新建集中供水工程22.1萬處,分散供水(shuǐ)工程(chéng)66.1萬處,解決飲水不安全人口2.12億人。“十二五”期間,總投資1768億元,新建集中供水工程28萬(wàn)處,解(jiě)決飲水不安全人口3.04億人。

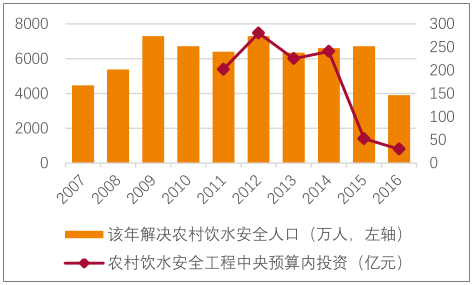

當前,農村“飲水難”問題已(yǐ)經基本解決,2015年,農村集中供水普及率達(dá)到82.40%;2016年,農村自來水普及率達到79%,均達到了較高水平。2015年農村飲水安(ān)全中的中央預算(suàn)內投資不足僅52億(yì),較2014年減少190億元,而(ér)2016年該(gāi)投資進一步減(jiǎn)少至30億。

我國農村供水體係持(chí)續完善

農村供水(shuǐ)投資近年來有所下(xià)降